Чтобы ты не попал в подобную ситуацию, мы составили несколько советов, которые помогут тебе не нарваться на организацию, цель которой вытрясти из тебя все деньги. Информацией об этом с нами поделились специалисты из сервиса «Монеткин», в котором ты можешь взять кредит до 50 тысяч рублей на срок до 24 недель.

Обращайся к официальным источникам

Есть официальный Государственный реестр микрофинансовых организаций, в котором можно посмотреть список легально работающих МФО. Если МФО в таком списке нет, то, сам понимаешь, такая контора не вызывает доверия. А кроме Государственного реестра есть ещё несколько сервисов, которые собирают информацию о легальных МФО и создают чёрные списки на основе информации от Центробанка и отзывов пользователей. Перед тем как брать кредит, не поленись и прочти информацию о кредитных организациях. Кстати, ниже по ссылке сервис «Монеткин» уже описал информацию, которая поможет тебе выбрать легальную МФО.

Узнать о том, как выбрать легальную МФО →

Читай отзывы

Ну да, в инете много купленных отзывов с хвалебными одами, какие в компании работают молодцы, особенно вон тот менеджер Люда или Катя. Но среди них можно и нормальные отзывы найти, где будут описаны и достоинства, и недостатки. Если об МФО мало отзывов, а существует она уже порядочно, то нужно насторожиться. Слишком много отзывов — тоже так себе показатель. Сам подумай, стал бы ты оставлять отзыв о компании, если не было никаких проблем? Смотри отзывы в доверительных сервисах, тех, где выкладывают информацию об МФО, рейтинги и другую полезную информацию для заёмщиков.

Не кидайся из крайности в крайность

Слишком низкие проценты — это даже ещё хуже, чем слишком высокие. Объясняем почему. Есть такой термин, как ключевая ставка, — от неё и отталкиваются все кредитные организации. И есть рынок, который решает, какой процент для ставок оптимальный. И если рынок решил, что 200 % годовых — золотая середина, то намного меньше или намного больше не будет, ведь тогда компания просто потеряет клиентов.

Чем опасен слишком низкий процент? Пунктами под звёздочкой. И чего там только не напишут: растущий в арифметической прогрессии процент каждый день/неделю/месяц, огромные штрафы за просрочку и другие неприятные вещи. Ориентировано это либо на людей, которые не особо любят читать что-то сложнее заголовков газет, либо на тех, кто слишком торопится. Видишь такие пункты — рвёшь договор и не связываешься с этими мошенниками.

Но, кстати, как нам рассказали в «Монеткине», есть вообще нулевые проценты, и это не мошенничество, а простая акция для новых клиентов. Берёшь кредит, выплачиваешь его как рассрочку, и если тебе понравились услуги, то следующий берёшь уже под проценты. На этом и строится схема выдачи беспроцентных кредитов в МФО.

А, да, если ты не знал, то с 1 января 2017 года МФО по закону не могут устанавливать проценты выше 300 % годовых. Но и тут есть лазейка, например то, что такой процент не действует на штрафы и пени. Так что если ты просрочишь кредит, то потом не удивляйся гигантским процентам по штрафам.

Всегда читай договор

Мы понимаем, что мало что по унылости сравнится с чтением стандартных договоров, но не всегда они такие стандартные. Некоторые особо наглые конторы могут добавлять куда-нибудь в середину текста такие вещи, что по этим опусам плачут в прокуратуре. Штудируй договор вдоль и поперёк, ведь в нем могут быть зашифрованы очень неприятные вещи вроде того, что описано в пункте про проценты.

Не думай, что ты самый умный

Самый главный совет, который дал сервис «Монеткин», зависит от твоей пунктуальности и добросовестности. Не спорим, среди МФО немало откровенно непорядочных контор, но многое зависит и от самих плательщиков. Ну так вот, чтобы не попасть в долговую яму — регулярно выплачивай задолженность. Банально, да, но про это часто забывают и платят когда вздумается, а не по календарю, который выдаётся с каждым кредитом. Ну а в случае с МФО выплачивай задолженность точно к сроку, а то можешь нарваться на очень неприятные последствия в виде штрафа за просрочку или начисления пени за каждый просроченный день.

Ну и обманывать МФО тоже не стоит — так только кредитную историю себе испортишь. Ну а далее вообще могут послать коллекторов или пойти в суд, так что лучше выплачивай кредит вовремя.

Вот тут по ссылке ещё больше информации об МФО, так что если ты всё ещё сомневаешься в том, стоит ли брать микрокредит, то почитай и развей сомнения.

Узнать подробнее о советах для заёмщиков →

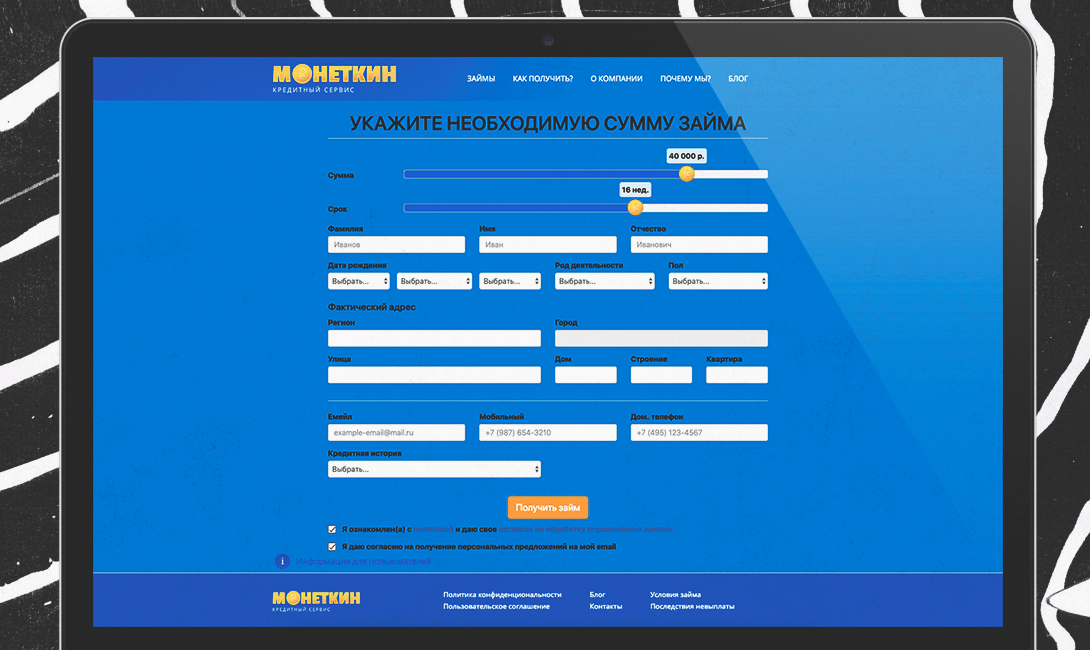

А если ты не хочешь тратить время на поиск кредитной организации (например, если деньги нужны прямо сейчас), то воспользуйся сервисом «Монеткин». В «Монеткине» собрано более 100 банков, бюро кредитных историй и МФО, которые имеют право осуществлять профессиональную деятельность по предоставлению потребительских займов на основании Федерального закона от 21.12.2013 N 353-ФЗ «О потребительском кредите (займе)», так что ты сможешь легко взять кредит на любые цели на сумму от 5 до 50 тысяч рублей на срок от 2 до 24 недель. С помощью сервиса ты сможешь взять заем на любую банковскую карту, в том числе и на «МИР», на электронный кошелёк вроде QIWI, «Яндекс.Деньги» и WebMoney и даже наличными. А ещё в сервисе помогут с проверкой кредитной истории, оформлением банковской карты, рассчитают страховку и даже проконсультируют по ипотеке. А теперь о том, как взять кредит. Смотри:

2. Нажимаешь на кнопку «Получить деньги», переходишь к форме и заполняешь её. Не бойся, информация используется только сервисом и не передаётся третьим лицам.

3. Выбираешь кредитную историю. Да, «Монеткин» — это один из немногих сервисов, который поможет взять кредит даже в том случае, если по твоему действующему кредиту уже работают коллекторы.

4. Тебе приходит одобрение по SMS. Кредит ты получишь с вероятностью 95 %.

Всё. Деньги приходят в течение нескольких минут после одобрения заявки. Помнишь, мы говорили о том, что некоторые недобросовестные компании пишут в договорах скрытые условия вроде высоких процентов и дополнительной комиссии? Так вот, в «Монеткине» такое не практикуется, и вообще, если МФО будет промышлять таким, то вылетит из реестра сервиса.

Ну а о том, стоит обращаться в сервис или нет, скажет статистика:

1. 67 % повторных обращений.

2. 76 % положительных отзывов.

3. 1 256 городов, в которых присутствуют кредитные организации, сотрудничающие с сервисом «Монеткин». Ты одинаково быстро получишь кредит хоть в Москве, хоть в небольшом городе где-то в Сибири.

Комментарии

(0)