Кредит или заём, в свою очередь, могут быть очень полезны, если правильно подходить к выбору предложений и внимательно читать договор. Выгодные условия кредитования существуют — просто нужно знать, как их найти. И помочь в этом могут специалисты сервиса CreditHub, вместе с которыми мы разберем нюансы самых разных направлений кредитования.

1. Как правильно взять потребительский кредит

Потребительский кредит предназначен для удовлетворения твоих личных покупательских потребностей. Многие банки пользуются этим, заключая контракты с магазинами и сетями, чтобы быть в числе первых, кто предложит тебе недостающие средства. За этой учтивостью скрываются более высокие процентные ставки и не самые выгодные кредитные программы.

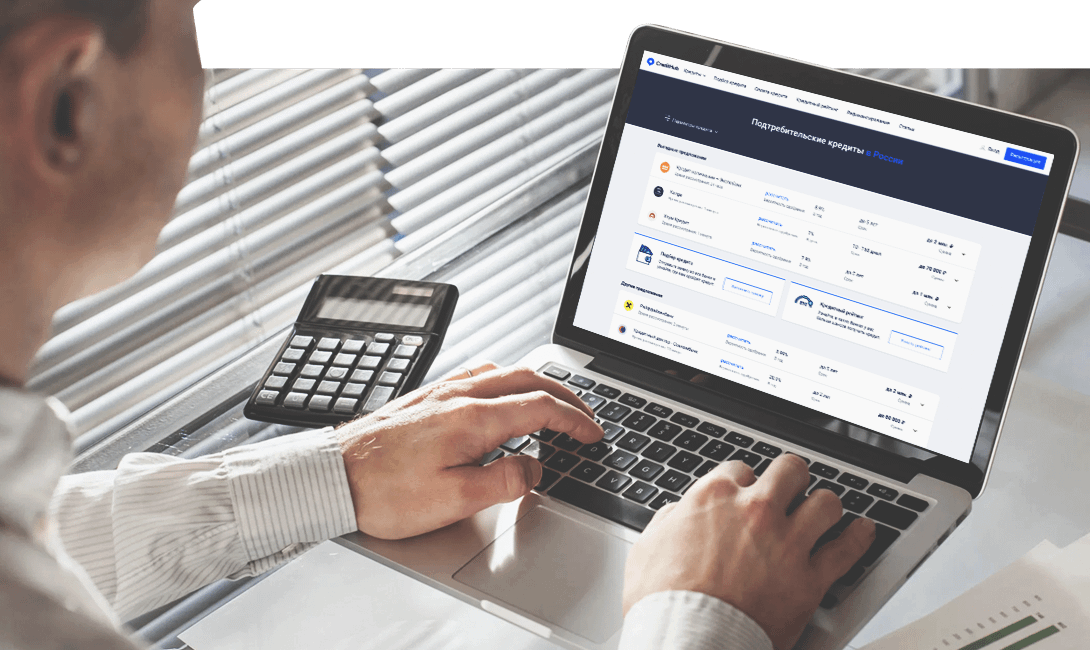

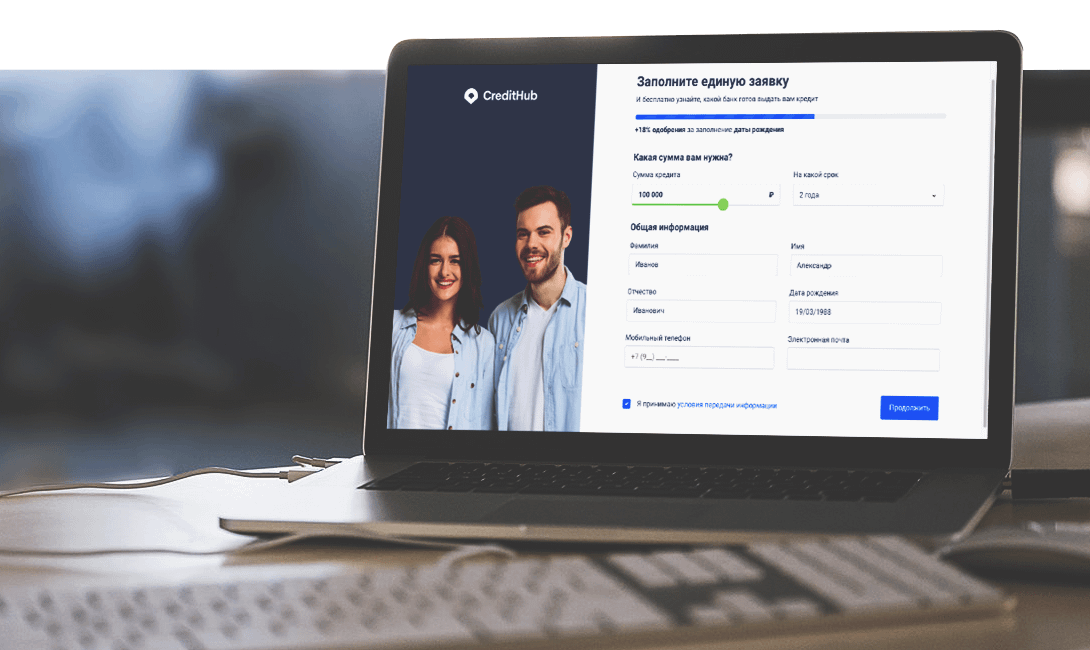

Обычные потребительские кредиты можно оформить в режиме онлайн практически во всех крупных банках. А получить более выгодные условия кредитования поможет сервис CreditHub. Это своего рода агрегатор, в котором собраны предложения самых разных банков, занимающихся кредитованием физических лиц. Благодаря этому тебе не придется ездить по офисам и узнавать все нюансы у консультантов.

На сайте CreditHub ты увидишь полный список банков, их процентные ставки, сроки погашения, максимально предоставляемые суммы и время рассмотрения заявки. К тому же сервис автоматически выделяет самые выгодные предложения. Например, на момент написания статьи это: кредит наличными от Экспобанка до двух миллионов рублей под 8,9 % годовых, Konga — до 70 тысяч под 1 % в день, «Хоум Кредита» — до одного миллиона под 7,9 % годовых.

Ты можешь отобрать несколько самых подходящих для тебя вариантов и также в режиме онлайн рассчитать вероятность одобрения. Здесь ты можешь перейти на отдельную страницу каждого предложения и подробнее ознакомиться с требованиями, способами получения, списком необходимых документов, способами погашения и отзывами других заемщиков. Удобный онлайн-калькулятор поможет всего в пару кликов рассчитать размер ежемесячных платежей и сумму переплаты исходя из размера кредита и срока погашения. Если тебя всё устроит, ты сможешь оформить кредит не вставая с дивана и потом спокойно отправляться за покупками.

2. Как правильно провести рефинансирование

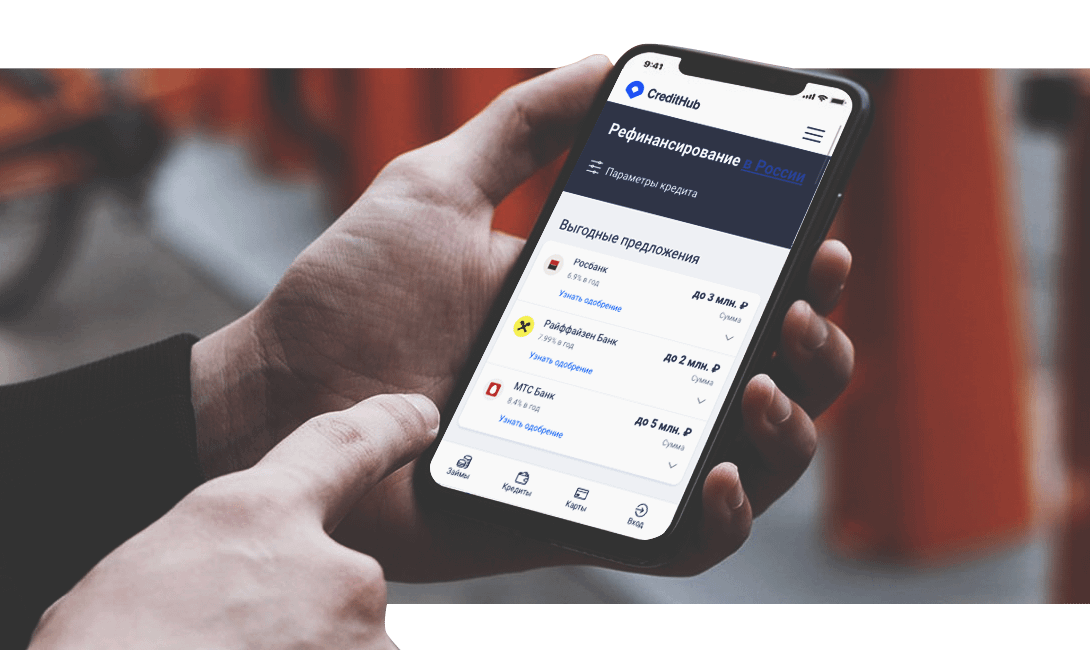

Рефинансирование — недооцененная финансовая процедура. Она позволяет уменьшить размер процентной ставки при погашении имеющегося кредита. Тебе достаточно оформить новый заем в другом банке, чтобы погасить первоначальную задолженность. Когда речь идет, например, о трех миллионах рублей, даже 1 % годовых на новых условиях поможет экономить 30 000 рублей ежегодно. Если же речь идет о сроке погашения в пять лет, то это уже 150 тысяч рублей.

Также в этом разделе ты найдешь лаконичное описание процедуры рефинансирования и ответы на самые распространенные вопросы от специалистов CreditHub. Они помогут тебе не запутаться и разобраться с проблемными кредитами. На выбор тебе представлены сразу восемь банков. Рассчитать вероятность одобрения можно в режиме онлайн, что позволит сэкономить время и сделать всё не выходя из дома.

3. Как правильно оформить кредитную карту

Кредитные карты, как правило, актуальны скорее для дорогих разовых покупок с последующим возмещением кредитного лимита. В некоторых случаях это намного удобнее и выгоднее классического кредитования, так как сейчас такое предложение доступно практически у всех крупных банков. Более того, нередко они выступают в коллаборации с различными брендами и компаниями, что позволяет получать более выгодные условия покупок в организациях партнеров.

Так, например, CreditHub предоставляет выбор между кредитными картами 21 банка. Очень удобно то, что все они представлены в одном окне, где прописываются условия и преимущества каждого варианта. Представь, если бы тебе пришлось посетить 21 сайт и потом проанализировать всю информацию, перед тем как принять решение. Для наглядности рассмотрим несколько вариантов на разных жизненных примерах:

1. У тебя свой бизнес, и ты вовремя не получил средства по отложенной оплате, а тебе нужно срочно закупить сырье или товар. В такой ситуации может подойти «Карта возможностей» от ВТБ с бесплатным обслуживанием. Ее кредитный лимит составляет один миллион рублей, а льготный беспроцентный период — 110 дней. Из ключевых особенностей можно выделить снятие наличных до 500 тысяч рублей без комиссии и кешбэк 1,5 % с каждых 100 ₽ покупок и до 15 % за покупки у партнеров программы «Мультибонус».

2. Тебе приходится часто путешествовать по работе или для души. Отличное решение — All Airlines от Tinkoff: кредитный лимит — 700 тысяч рублей, льготный беспроцентный период — 55 дней, стоимость годового обслуживания — 1 890 рублей. В качестве подарка ты получишь страховку путешествий и багажа, кешбэк до 30 % при покупках у партнеров «Тинькофф», а также начисление бонусных миль за бронирование отелей и авто, покупку авиабилетов и любые траты по карте.

3. Ты часто обновляешь технику. Компьютер уже не тянет новые игры, вышел новый iPhone, сломались наушники, а денег, чтобы заменить нужный девайс, в данный момент нет. В этом случае поможет кредитная карта «Свобода» от «Хоум Кредит Банк»: кредитный лимит — до 300 тысяч рублей, бесплатное обслуживание и беспроцентное погашение до 10 месяцев у партнеров (51 день в любых других магазинах). При этом у карты более 60 000 магазинов-партнеров.

4. Как правильно взять микрозаём

Главное при оформлении микрозайма — внимательно изучить условия и точно знать, когда у тебя будет возможность закрыть задолженность. Например, если тебе нужны деньги, но до зарплаты осталось всего три дня, риски минимальны. Совсем иная ситуация, когда не самый надёжный приятель обещает вернуть долг «на днях». В первом случае ты сможешь рассчитать, сколько успеет накапать процентов, и расплатиться в день зарплаты, чтобы избежать дальнейших начислений. Если же ты берешь микрозаём в ожидании возврата долга — уже твой заём будет дорожать с каждым днем, уводя тебя в минус. Так что шаг первый: пойми, когда сможешь закрыть задолженность.

Шаг второй: внимательно изучи предложение и выбери самое подходящее. Поможет в этом CreditHub, в котором собрано более 80 МКО и банков с разными кредитными лимитами, сроками погашения, ставками и требованиями к заемщику. Очень удобно и то, что в случае одобрения средства переводят тебе дистанционно. Это может быть банковский счет, QIWI Кошелек, CONTACT, банковская карта, «Яндекс.Деньги».

5. Как узнать свой кредитный рейтинг бесплатно

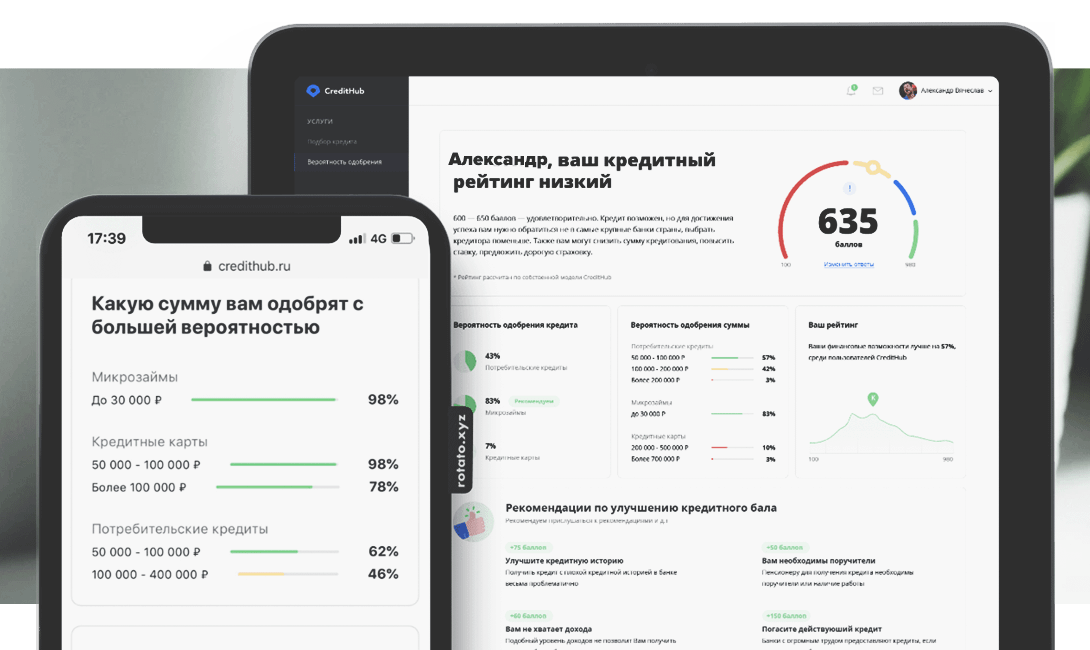

Мы уже неоднократно говорили про процедуру расчета вероятности одобрения. В процессе банк рассматривает самые разные факторы, начиная с кредитной истории и уровня дохода и заканчивая возрастом и стажем. Всё это переводится в числовой показатель платежеспособности, который называется кредитным рейтингом.

Чем больше критериев не соответствуют требованиям банка, тем ниже твои шансы получить одобрение. Чтобы заранее понимать, на какие предложения стоит рассчитывать, ты можешь проверить свой кредитный рейтинг бесплатно на CreditHub. Для этого достаточно пройти небольшой тест и заполнить форму для получения результатов на электронный ящик.

Также CreditHub может помочь исправить кредитную историю, чтобы в случае необходимости ты мог воспользоваться более выгодными предложениями и иметь больший выбор между банками. Самый простой способ добиться этого — оформить один или несколько небольших займов в МФО и вовремя погасить их. Также специалисты рекомендует открыть вклад или счет в интересующем тебя банке.

Cоветы, которые помогут выбрать лучшее предложение по кредиту

Не останавливайся на банках, которые предлагают в магазинах и автосалонах. Обязательно изучи альтернативные варианты потребительского кредитования — так ты сможешь получить наиболее выгодные для себя условия. Все доступные варианты ты сможешь найти в одном месте — на сайте CreditHub.

Трезво оценивай свои финансовые возможности. Непосильный кредит может сильно сказаться на качестве твоей жизни. Чтобы не стать карикатурным поглотителем лапши быстрого приготовления, бери кредит, ежемесячные платежи по которому не превысят 20–30 % от твоего дохода.

Узнай, какие документы нужны для получения кредита. Здесь важно учитывать специфику кредита. Например, для автокредита понадобится предоставить копию водительского удостоверения, а для ипотеки — справку о составе семьи, чтобы воспользоваться дополнительными привилегиями. Подробный перечень документов лучше запрашивать у каждого банка, так как требования могут отличаться. Основные документы, которые точно потребуются, — это паспорт, справка о доходах и трудоустройстве, ИНН или СНИЛС.

Проверь свой кредитный рейтинг. Некоторые сервисы и банки предлагают сделать это за определенное вознаграждение, но на CreditHub ты можешь проверить свой рейтинг абсолютно бесплатно. Сервис изучит твою кредитную историю и сопоставит со всеми важными факторами оценки заемщика. На выходе ты получишь статистику, в которой будет отображаться вероятность одобрения разных банков.

Не пренебрегай льготами и госпрограммами. Еще на стадии выбора банка параллельно изучи все допустимые варианты снижения кредитной ставки и общей суммы кредита. Как ты мог убедиться из статьи, они есть и для автокредитования, и для ипотеки.

Не приукрашивай анкету. Банковские алгоритмы проверят все параметры, и, если данные не совпадут, тебе автоматически откажут в кредите. Более того, этим ты подпортишь свою кредитную историю, и получить заем даже в другом банке будет намного сложнее.

Комментарии

(0)