Расскажите о своём сервисе. Как реализована идея? Этот вопрос нужен для того, чтобы читатели понимали, что интервью дают эксперты, а не автор напридумывал ответы самостоятельно.

Financer — сервис беспристрастного сравнения кредитов. На сегодняшний день у Financer больше 10 филиалов по всему миру. В каждой стране нанимают экспертов с длительным опытом работы в теме финансов, бизнеса и так далее и создают филиальный сервис с учетом специфики страны.

Как реализуется идея? Мы постоянно мониторим, какие есть предложения в сфере финансовых инструментов (кредиты, вклады, страхование и так далее), и постепенно добавляем их на сайт с подробной информацией. Но перед этим сами проверяем каждую компанию, чтобы пользователи сервиса не нарвались на какой-то «скам». У каждого предложения есть функция отзывов, причём они не правятся. Премодерация существует только для того, чтобы не постили спам-объявления и другой мусор. Отзывы от реальных людей публикуются сразу, как только модератор их видит.

Как правильно выбрать кредит? На что нужно обращать внимание в первую очередь?

Есть несколько главных параметров.

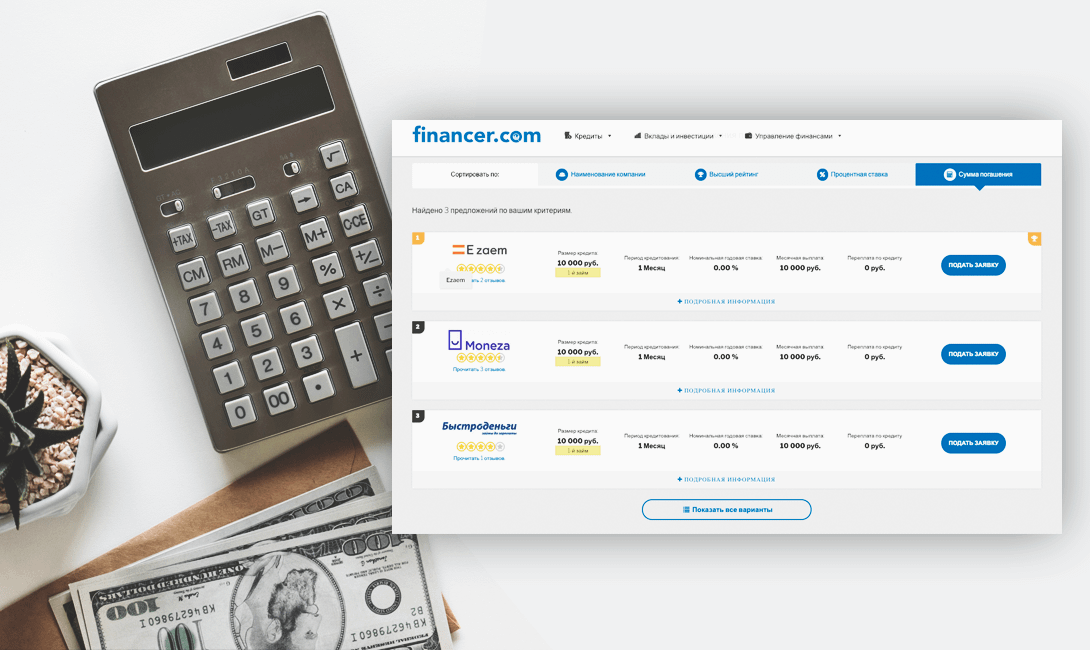

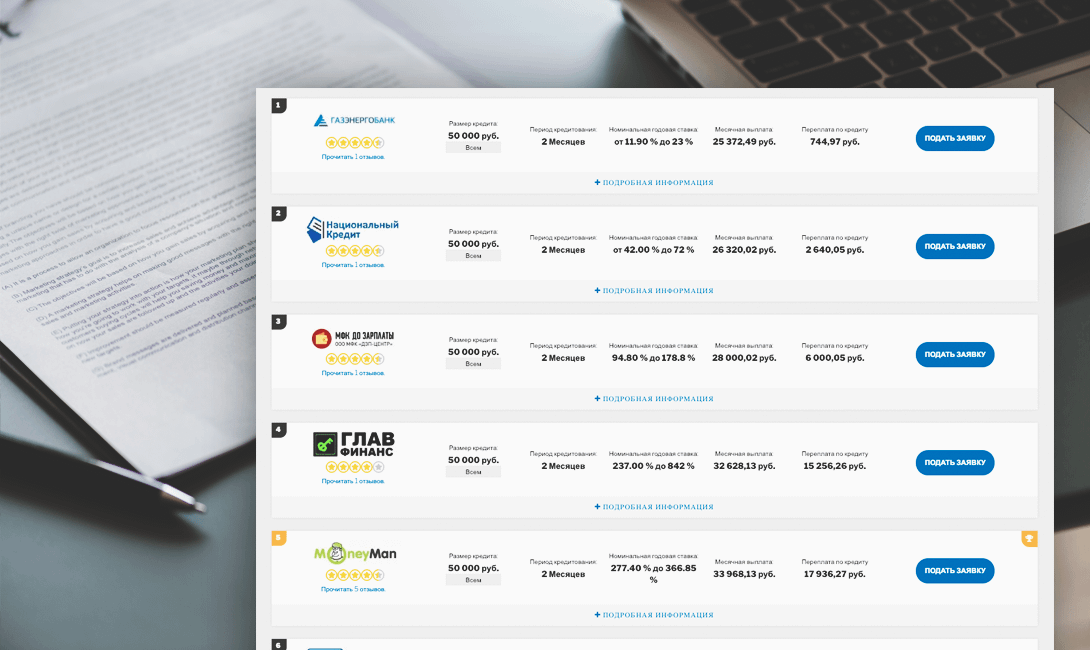

1. Процентная ставка

Понятно, что в любом случае 90% клиентов прежде всего будут смотреть на переплату. Кстати, именно поэтому в разделе микрозаймов мы публикуем годовую ставку, а не дневную. Очень часто люди оформляют микрозаймы, считая, что это годовая ставка 1,5-2 %, а потом оказывается «неприятный сюрприз».

Важно учитывать, на какой срок берется кредит. Если нужна небольшая сумма и на пару дней — неделю, то МФК могут быть и неплохим вариантом, потому что ни один банк за неделю не даст погасить кредит. Можно оформить кредитку, но это минимум пара дней, а иногда деньги нужны вот прямо сейчас. В таком случае, если это небольшая сумма, стоит просмотреть предложения под 0%. Некоторые МФК таким образом привлекают новых клиентов. Воспользоваться этим предложением у каждой МФК можно только один раз, но и срочные ситуации у людей возникают не так часто.

Если у большинства банков ставка 10-15%, а тут вылезает предложение под 8%, гарантированно что-то не так: либо будут скрытые комиссии, либо еще какой-то подвох. И, конечно, нужно понимать, что чем проще условия, тем выше будет ставка.

2. Соответствие «параметров» клиента и запросов банка

Не всегда люди смотрят, например, на возраст. Традиционно да, в России можно получить кредит с 18 лет, но некоторые банки одобряют его только с 20-23 лет. Так они страхуются. У некоторых банков есть требования по стажу. Есть и такие, которые готовы оформить кредит только по паспорту или закрыть глаза на кредитную историю, — их мы собрали в отдельном списке.

3. Наличие комиссий, страховки

Страховка — это не всегда плохо, несмотря на распространенный миф. Многие банки при оформлении страховки не только повышают шанс одобрения, но и снижают ставку. Так что обязательно нужно уточнять этот момент у менеджера. Может оказаться, что кредит со страховкой оформить гораздо выгоднее.

4. Репутация

Мы не публикуем предложения от «непонятно кого», и 90% предложений — это многим известные банки, такие как «Тинькофф», «Райффайзен», «Альфа-банк» и так далее. Если вы никогда не слышали о банке, обязательно нужно проверить, что о нем говорят.

В каком банке лучше взять кредит →

Как избежать мошенничества? На что смотреть в кредитном договоре?

В первую очередь нужно читать сам договор. До сих пор очень много ситуаций, когда люди подписывают не глядя, просто послушав менеджера. Но менеджер тоже человек — он может что-то забыть, о чем-то не сказать и прочее. Даже добросовестный. Ваша безопасность — в ваших руках.

— Будет ли комиссия;

— Вписана ли страховка;

— Итоговая сумма выплаты;

— Сколько вы получаете по факту. Потому что бывает так, что вы оформляете кредит на 500 тысяч, а дальше — комиссии, страховка и так далее, и на руки вы получаете только 400 тысяч, а гасите именно кредит на 500;

— Какие есть санкции за просрочку. Понятно, что никто заранее не собирается опаздывать с платежами, но ситуации бывают разные — нужно понимать, чем это грозит;

— С кем именно заключен договор. Бывает так, что банк выдает кредиты не только от своего лица, но и от партнерских организаций. Это необязательно плохо, но нужно понимать, с кем именно у вас договор, и заранее промониторить и эту организацию тоже.

Желательно получить распечатку с графиком платежей. Точно знаем, что «Тинькофф» предлагает подобный документ, где уже прописано, в каком месяце сколько вам нужно внести денег.

Если речь о кредитной карте, обязательно нужно смотреть условия льготного периода. У одних банков он считается со дня покупки, а у других — с первого числа месяца. Плюс важно учитывать, какие комиссии за обналичивание, за перевод средств, как работает процентная ставка в этом случае. Дело в том, что у некоторых банков при обналичивании сразу «включается» совсем другой процент без льготного периода.

Главное, о чем нужно помнить: ни у одной адекватной организации никогда не будет «сначала нам заплатите, а потом мы вам что-то дадим». Это 100-процентный признак мошенничества. При оформлении кредита вы ни за что банку или МФК платить не должны.

Никогда нельзя брать кредит в какой-то организации, которая якобы представляет банк. Обращайтесь только в банк напрямую. Если вам звонят по телефону, что-то предлагают, никакие данные ни в коем случае сообщать нельзя. Более того, спрашивать ваши паспортные данные ни один менеджер не будет. Максимум может уточнить информацию, уже перезванивая в ответ на вашу заявку.

В каких случаях могут отказать в кредите?

Не подходит возраст, не подтвержден доход, маленький стаж, проблемы с кредитной историей. Еще одна причина — слишком большие запросы. По негласному правилу, а точнее, по статистическим расчетам, кредитная нагрузка не должна составлять больше 30-40% от дохода.

Узнать о причинах отказа в кредите →

Есть и профессии, которые считаются не особенно стабильными. Например, некоторые банки с сомнением относятся к «менеджерам», потому что эта категория людей обычно сидит на проценте, то есть их доход нельзя назвать постоянным.

Как повысить шанс на выдачу кредита? Нужно ли брать перед крупным кредитом небольшой, чтобы улучшить кредитную историю?

Работать над кредитной историей действительно нужно. Даже если у вас отличная работа, большой стаж и стабильная высокая зарплата, но вы в первый раз берете большой кредит, шанс отказа довольно высокий.

Кстати, при заказе кредитной истории обычно выдаются рекомендации, что стоит сделать, чтобы ее улучшить, и на какой кредит в среднем можно рассчитывать.

Действительно, перед оформлением большого кредита было бы хорошо, если бы у вас имелось несколько погашенных небольших. Но тут нужно понимать, что банк хочет на вас заработать. Поэтому если взять небольшой кредит и очень быстро его погасить, это, наоборот, будет вам не в плюс, а в минус. Идеально — гасить кредит четко по графику.

Неплохо помогает в формировании кредитной истории и кредитная карта, но для этого нужно уметь ей пользоваться. Мы делали статью про то, как увеличить кредитный лимит, — в целом эти же советы можно применить по вопросу о том, как улучшить кредитную историю при пользовании кредиткой.

Как увеличить кредитный лимит на картах «Тинькофф» →

И еще один момент: чем больше у вас «контактов» с банком, тем выше шанс одобрения и выгоднее условия. То есть если есть такая возможность и условия подходят, то лучше обращаться за кредитом в банк, где у вас свой счет, карта или зарплатный проект.

Есть ли возможность у граждан России кредитоваться в зарубежных банках?

Технически возможность есть. Но сразу нужно иметь в виду несколько нюансов. Во-первых, если у зарубежного банка филиал в России, то в российском отделении ставки будут соответствовать «местным реалиям». То есть обращаться нужно именно в зарубежное отделение.

Во-вторых, иностранцу в зарубежном банке в плане кредита будут не особенно рады. И дело тут не в национализме. Иностранца-нерезидента, то есть того, кто не проживает в стране, контролировать намного сложнее, как и требовать долг в случае просрочек. Соответственно, справок нужно будет предоставить просто уйму, в том числе подтверждающих законность источника доходов. А шанс одобрения все равно будет ниже, чем на родине.

В-третьих, если тратить эти деньги вы собираетесь в России, вас могут попросить оплатить налог, потому что по нашему законодательству эти средства подпадут под «иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации» (НКРФ, ст. 208, п. 3).

Ну и в-четвертых, если речь идет об ипотеке, то использовать ее вы сможете только для покупки недвижимости в той же стране, где взяли кредит.

Можно ли взять несколько кредитов в разных банках на одного человека?

Юридически это возможно, никаких противоречий с законом тут нет. Вопрос в том, пойдут ли на это банки. Многое зависит от дохода, от суммы уже имеющихся кредитов, от кредитной истории. Если у банка возникнет подозрение, что новый кредит оформляется потому, что нет денег гасить старый, — будет отказ. Аналогично, если банк решит, что вы не потянете новую кредитную нагрузку. Ведь информация по имеющимся кредитам для них доступна. Не нужно рассчитывать на то, что раз вы обращаетесь в банк «Пупкин», то про кредиты в банке «Васькин» они ничего не знают. Но если, например, оформить кредит на покупку машины, а через какое-то время взять ипотеку на квартиру, то при адекватном доходе с этим проблем не будет. Это совершенно разные программы.

Комментарии

(0)