1. Грабительские проценты

Раньше МФО могли устанавливать любой процент, и интернет пестрил информацией о 1 000 и более процентах годовых. После поправок в законе о микрофинансовых организациях общая сумма долга по процентам не должна превышать 300 %. То есть если человек взял 1 тысячу рублей, то максимальная сумма долга может составлять не более 3 тысяч + 1 тысяча выданных денег. В 2019 году ЦБ РФ снизил максимальный процент до 1,5 % в день, а вскоре, по информации JoyMoney, и вовсе понизит до 1 %. Так как в сфере МФО высокая конкуренция, то верхнюю планку в 1 % в день будут устанавливать немногие организации.

Из этого можно сделать вывод, что, хотя микрозаймы всё ещё менее выгодные, чем кредит в банке, взять заем в МФО стало намного выгоднее, чем несколько лет назад. А если деньги нужны на несколько дней, то микрозайм в нынешних реалиях является практически самым быстрым и выгодным вариантом. К примеру, JoyMoney уже выдаёт микрозаймы от 0,8 % в день.

Подробнее о микрозаймах в JoyMoney →

2. Злобные коллекторы

До принятия поправок в закон о коллекторах эти организации активно обсуждались в СМИ и интернете. И если до принятия поправок они могли делать буквально что угодно, то после этого их деятельность свелась к информированию клиента о просрочке выплат по кредиту.

— Теперь коллекторы могут звонить должнику после официального уведомления банком.

— Коллектор должен полностью представиться клиенту.

— Запрещены звонки в будние дни с 22 вечера до 8 утра и с 20 вечера до 9 утра в выходные.

— Коллекторы не имеют права разглашать информацию о должнике и звонить на работу, членам семьи и другим лицам.

— Ограничение количества личных встреч до одной в неделю.

— Разрешено не более одного звонка в сутки и не более двух звонков в неделю.

То есть больше не будет угроз должникам, исписанных в подъезде стен и звонков друзьям в три часа ночи. Однако это существенное ограничение деятельности коллекторов не повод переставать выплачивать долг по кредиту. Да, теперь коллекторы не могут надоедать клиенту звонками и подстерегать его у дома, угрожая расправой за невыплаченный кредит, зато они имеют право и будут обращаться в суд в случае отсутствия платежей.

3. МФО неподвластны государству

Выше уже было сказано о том, какие ограничения были введены правительством и Центробанком. Все легальные микрофинансовые организации работают в соответствии с Федеральным законом 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Легальные МФО находятся в едином реестре ЦБ РФ и отчитываются перед этим государственным органом, а также проходят проверки налоговой, прокуратуры и других учреждений. При исключении из единого реестра ЦБ РФ микрофинансовая организация не имеет права вести деятельность. Этот инструмент позволяет определить надёжную МФО и не нарваться на мошенников.

4. Микрозаймы берут только маргиналы

Многие МФО ушли в интернет и не имеют офлайн-офисов. Так как, для того чтобы взять кредит в онлайн-МФО, например в JoyMoney, нужно иметь компьютер или смартфон, уметь подключаться к интернету и не бояться современных технологий, аудитория микрофинансовых организаций постепенно сменяется с маргинальной на продвинутых пользователей, которым нужны деньги на срочную покупку (к примеру, на новый iPhpone по акции), а не на бутылку водки.

5. Микрозайм портит кредитную историю

Кредитную историю портит задолженность по кредиту. Как и банки, микрофинансовые организации передают информацию о кредитах в единый реестр. Если человек берёт кредит в МФО и вовремя выплачивает его, то он, наоборот, улучшает свою кредитную историю. Именно поэтому немало людей берут кредиты в МФО, для того чтобы сделать кредитную историю и получить более выгодное предложение в банке.

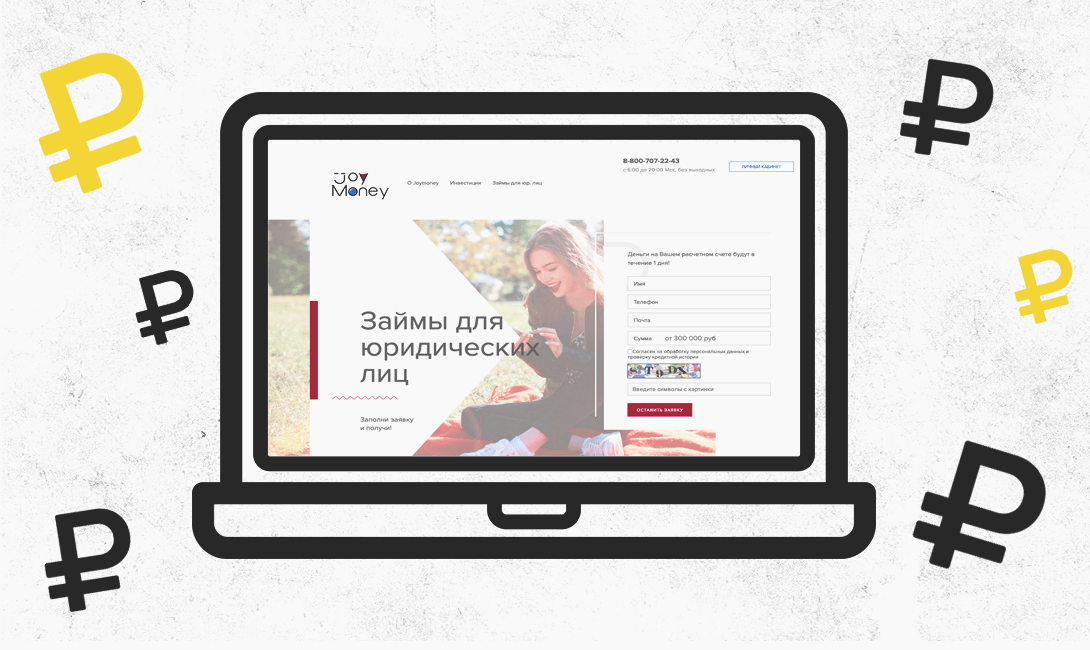

6. Микрозаймы недоступны юридическим лицам

Бизнесменам нужны куда более крупные суммы под меньшие проценты, чем обычно предлагают МФО. Некоторые микрофинансовые организации предлагают кредиты для юридических лиц на более выгодных, чем для физических лиц, условиях. Например, JoyMoney выдаёт займы юридическим лицам от 300 тысяч рублей от 2 процентов в месяц. Причём, в отличие от банка, чтобы получить кредит в JoyMoney, бизнесмену нужно собрать минимальный пакет документов и нет необходимости приходить в офис, а решение заявки занимает один час.

Подробнее о микрозаймах для юридических лиц в JoyMoney →

Почему стоит обратиться в JoyMoney

1. Официально зарегистрированная микрофинансовая организация. JoyMoney зарегистрирована в едином реестре ЦБ РФ и действует в соответствии с законодательством Российской Федерации.

2. Большой опыт работы. За 4 года существования компания выдала кредиты более миллиону клиентов на общую сумму более 1,5 миллиардов рублей.

3. Невысокий процент. Например, если взять кредит на 5 тысяч рублей на 30 дней, то сумма к возврату составит 7 250 рублей. Кстати, чем большую сумму ты берёшь, тем ниже будет процент.

4. Быстрое получение кредита. Для физических лиц рассмотрение заявки занимает не более одного дня при первом получении кредита и не более пяти минут — при повторном. Для юридических лиц срок рассмотрения заявки составляет до одного дня.

5. Удобный личный кабинет. В личном кабинете можно увидеть сумму по остатку долга, оплачивать кредит или продлевать его.

6. Индивидуальные условия для юридических лиц. Для бизнесменов JoyMoney предлагает большую сумму займа по более выгодным ставкам.

Комментарии

(0)